写真はイメージです

スーパー、コンビニ、酒店では、沢山のお酒が並んでいますが、その中で、「ビール」、「発泡酒」と「第3のビール」というお酒があります。一見すると全てビールに見えるのですが、「ビール」、「発泡酒」、「第3のビール」は、全く別のお酒なのです。

お酒を飲まれる方でも名前は知っているけど、「違いは何か?」多について答えられる方は、非常に少ないと思います。「ビール」、「発泡酒」、「第3のビール」の違いについて調べましたので徹底解説いたします。

「ビール」「発泡酒」「第3のビール」の原材料による違い

「ビール」、「発泡酒」、そして「第3のビール」の価格や風味の違いは、主に「麦芽使用率」と「副原料の使用比率」によって影響されます。さらに、これらの要因が「ビール」と「発泡酒」と「第3のビール」の酒税の差につながり、販売時の価格にも影響を及ぼします。以下に各点に関して詳しく見ていきます。

麦芽使用率とは?

写真はイメージです

「ビール」の特徴的な風味は、主に「麦芽」と「ホップ」によって形成されます。この中で、「麦芽」の使用割合は日本の酒税法により「ビール」や「発泡酒」や「第3のビール」の種類が定められています。

具体的には、原材料の中での麦芽の比率(水、ホップ、酵母を除く)を指します。酒税法では、この麦芽使用率が50%以上の製品を「ビール」とし、それ未満や、50%以上で許可されている副原料の量を超える製品は「発泡酒」、麦芽使用率50%未満の発泡酒にスピリッツなどを加えたものを「第3のビール」として分けられています。

副原料の内容と使用率について

写真はイメージです

麦芽比率とともに、「ビール」と「発泡酒」と「第3のビール」を区別する重要な要因として副原料が酒税法に記載されています。「ビール」や「発泡酒」や「第3のビール」の製造において、麦芽、ホップ、水以外にどんな副原料が考えられるのでしょうか。

日本の酒税法は、ビールの製造で使用できる副原料を明確に指定しています。この法律によれば、麦芽の重量に対して副原料の使用量が5%を越えないものを「ビール」と定義し、5%を超えるものや、法律で許可されていない材料を使用した製品は「発泡酒」と定義されています。「第3のビール」においては、主原料自体が麦芽ではないものが多くなっています。

ビール製造に使用が認められたおもな副原料

ビール製造に使用が認められている副原料を以下に記載します。

(1) 麦、もち米、コーン、大豆、ジャガイモ、澱粉、さまざまな糖や財務省が指定する苦みや色をつける成分

(2) 果物(乾燥果物、練り果物、濃縮ジュース含む)、またはシャンツィ、シャンツィの種、その他の財務省が指定するフレーバー

(3) ビールに風味やアクセントを加える成分

① スパイス(ペッパー、シナモン、クローヴ、ジャパニーズペッパー等)

② ハーブ類(カモミール、セージ、バジル、レモングラスなど)

③ 野菜類(さつまいも、パンプキン等)

④ そば粉、ゴマ

⑤ ハニーや他の糖分、塩、味噌

⑥ 花や茶葉、カフェ、カカオまたはそれらの加工品

⑦ 牡蠣、昆布、わかめ、鰹節

副原料を活用して、独自の香りやさっぱりとした風味を作り上げることができます。また、特定の副原料によって、独特の複雑さや特色を付け加えることも可能で、多彩な味の展開が楽しめます。さらに、地域固有の食材を副原料として使用することで、地域の振興や活気付けに貢献する醸造所も、日本国内で増加しています。

「ビール」「発泡酒」「第3のビール」の税金による違い

写真はイメージです

酒税法上の「ビール」とは?

「ビール」をシンプルに説明すると、「麦芽、ホップ、水に酵母を追加して発酵させて作られる酒」と言えます。しかしながら、具体的にどのような酒を「ビール」と認識するかは、酒税法で詳細に定義されています。

例として、2018年4月の日本の酒税法の改定によって新たに定められた「ビール」の定義を紹介します。

(1) 麦芽、ホップ、水をメインにして発酵させた飲み物

(2) 麦芽、ホップ、水、さらに政令により指定された他の成分を含んで発酵させた飲み物

(3) 上記の2つのカテゴリの酒に、ホップや政令で指示された成分を追加して発酵させたもの

※原材料の中で麦芽の重量が、ホップと水を除いた他の原材料の合計重量の50%以上で、さらに政令で指定された成分の総重量が麦芽の5%を超えないものに限られます。

(4) アルコール濃度が20%以下のもの

ここでの「政令で指定された成分」とは、通常「副原料」と呼ばれるもので、先に述べた通りに定義されています。 これらの基準を満たさないものは、外見や風味がビールに似ていても、法律上は「ビールではない酒」と分類されます。

酒税法上の「発泡酒」とは?

「発泡酒」はビールと同じく麦芽を利用して発酵させる酒ですが、法律上ではビールとは、別の種類のお酒として取り扱われています。

日本の法律に基づく「発泡酒」の成分や麦芽の含有比率は以下の通りです。

(1) 麦芽または麦を一部として用いた発泡性のある飲料

(2) 麦芽の含有率が50%より少ないもの

(3) 麦芽の含有率は50%以上でも、許容される量よりも多くの副材料を使用するもの

(4) 麦芽の含有率が50%以上でも、ビール製造に認められる成分以外を取り入れるもの

(5) アルコール濃度が20%以下のもの

「発泡酒」の場合、「ビール」と異なり、麦芽の使用率や副材料の量に特定の上限は設けられていません。使用する副原料の種類も多岐にわたります。この自由度が、様々な風味や香りを持った多彩な酒の開発を可能にしています。

酒税法上の「第3のビール」とは?

日本には「ビール」や「発泡酒」をはじめ、「第3のビール」などの飲み物が存在します。この「第3のビール」は、「ビール」や「発泡酒」の次に登場したビールのような味わいを楽しむ飲料という位置づけから、このような名前がつけられました。法的には「その他の発泡性酒類」として取り扱われます。

「その他の発泡性酒類」について、法的な基準は以下の通りです。

(1) 糖類やホップ、水、そして麦芽以外の成分(例:穀物、法令で指定される成分)を主成分として発酵させ、エキス分が2度以上のアルコール

(2) 法令で指定される発泡酒に、法令で指定する麦由来のアルコール成分を加え、エキス分が2度以上の飲料

ちなみに、2023年10月に法の改正が行われ、「第3のビール」の税金が引き上げられ、麦芽の使用率が25%以下の「発泡酒」として一本化される方向となっています。

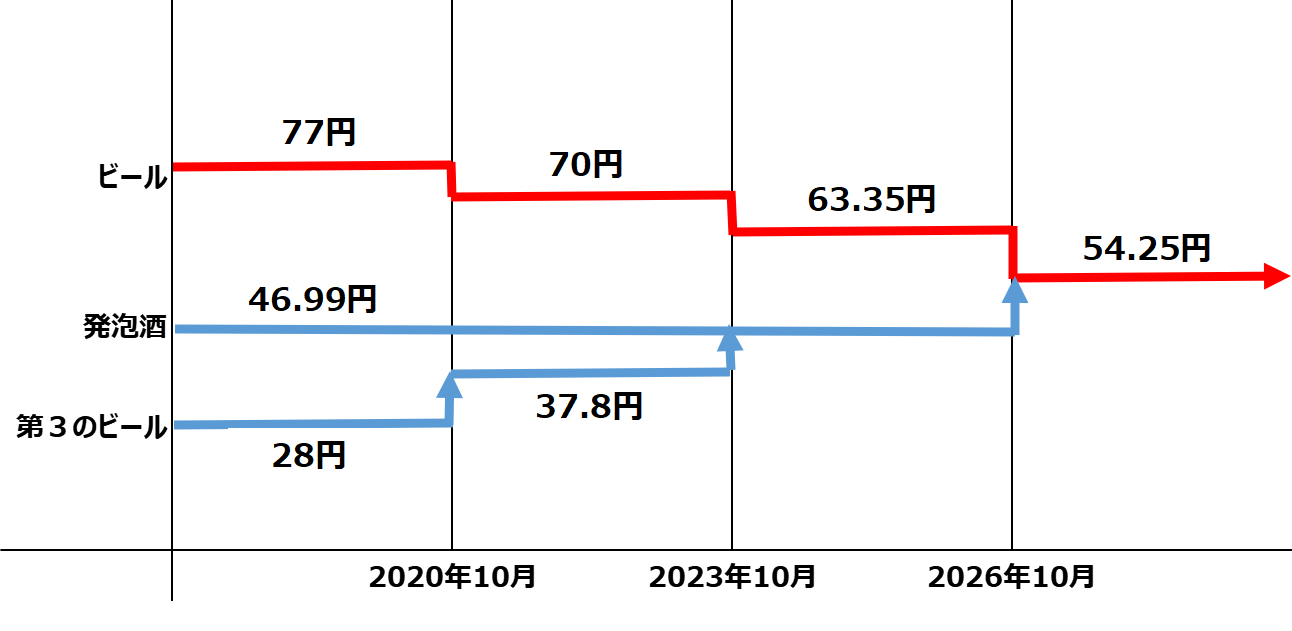

2026年10月にビール類の税率は一本化される!!

写真はイメージです

最近、アルコール関連の税金の話題が増えているのを感じる人も多いのではないでしょうか。実は、2020年10月~2026年10月までの期間、酒税の改定が計画されているのです。

この変更の背景には、ビールや関連する飲料である「ビール」「発泡酒」「第3のビール」などの間に存在する税率の違いが、商品の開発や販売に影響をもたらしているとの認識があります。

アルコール各種の税負担を均一にするという目的や、税の収益のバランスを保つための取り組みとして、2026年10月を目標にして6年間でビール系飲料の税率の一本化が行われる予定です。

図1 ビール系飲料の税率の推移(350ml冠山)

まとめ

「ビール」「発泡酒」「第3のビール」の違いについて解説いたしました。

1.「ビール」「発泡酒」「第3のビール」の原材料による違い

「ビール」「発泡酒」「第3のビール」の価格や風味の違いは、主に「麦芽使用率」と「副原料の使用比率」によって影響する。

(1) 麦芽使用率とは?

麦芽使用率とは、原材料の中での麦芽の比率を指す。

① 麦芽使用率が50%以上:ビール

② 50%未満や、50%以上で許可されている副原料の量を超える製品は:発泡酒

③ 麦芽使用率50%未満の発泡酒にスピリッツなどを加えたもの:第3のビール

(2) 副原料の内容と使用率について

① 麦芽の重量に対して副原料の使用量が5%を越えないもの:ビール

② 副原料の使用量が5%を超えるものや、法律で許可されていない材料を使用したもの:発泡酒

③ 「第3のビール」においては、主原料自体が麦芽ではないものが多く存在する。

2.「ビール」「発泡酒」「第3のビール」の税金による違い

(1) 酒税法上の「ビール」とは?

ビールを一言で説明すると「麦芽、ホップ、水に酵母を追加して発酵させて作られるお酒」。ビールと認識するかは、酒税法で詳細に定義されている。

(2) 酒税法上の「発泡酒」とは?

発泡酒はビールと同じく麦芽を利用して発酵させる酒であるが、酒税法上ではビールとは、別の種類のお酒として取り扱われている。

(3) 酒税法上の「第3のビール」とは?

第3のビールは、酒税法上で「その他の発泡性酒類」として取り扱われている。

3.2026年10月にビール類の税率は一本化される!!

2026年10月を目標にして6年間でビール系飲料の税率が54.25円で一本化が行われる。

コメント